Actualidad

Disponible la obtención del número de referencia para la Campaña de Renta 2021

10 de marzo de 2022Ya está disponible el nuevo servicio para obtener el número de referencia para 2021, que te permitirá gestionar todos los servicios para la Campaña de Renta 2021 (y para las campañas anteriores).

El número de referencia que se hubiera obtenido anteriormente ya no es válido, por lo que debes obtener uno nuevo. La casilla a introducir para la obtención del número de referencia es la 505 de la declaración de Renta 2020.

También puedes obtener el número de referencia a través de la APP de la Agencia Tributaria.

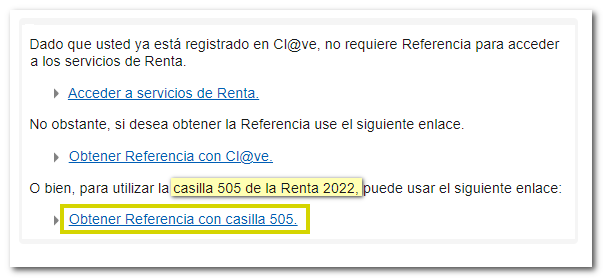

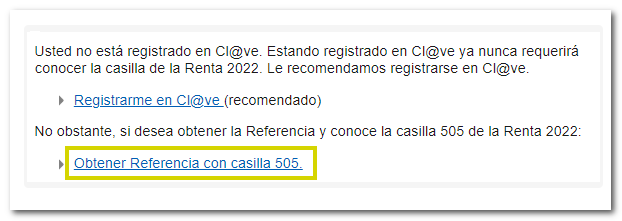

En todo caso, te recordamos que registrándote en Cl@ve podrás acceder a todas las gestiones de Renta sin necesidad de obtener el número de referencia.

Cómo obtener la referencia del expediente de Renta 2021 con casilla 505 del ejercicio 2020

El servicio de obtención de la referencia del expediente de Renta te permite la obtención de la referencia de forma inmediata; con ella podrás gestionar y agilizar todos los servicios de Renta, confeccionar la declaración mediante el servicio Renta WEB y presentarla través de internet, independientemente del resultado de la misma.

Desde el día 8 de marzo de 2022, las referencias obtenidas durante la campaña del ejercicio 2020, dejan de tener efecto. Si quieres seguir operando con referencia para acceder a servicios de Renta tendrás que obtener una nueva referencia con el importe de la casilla 505 correspondiente a la declaración de Renta 2020 y que será válida para los servicios de Renta 2021.

En el apartado de la web dedicado a la campaña de Renta 2021, en "Gestiones destacadas", pulsa el enlace "Obtenga su número de referencia". También puedes obtener una referencia válida al acceder a cualquier servicio de la Sede que permita la identificación con referencia, si eliges ese modo de acceso.

A continuación, te mostramos cómo obtener la referencia con la casilla 505 de Renta 2020. Las referencias obtenidas con el importe de la casilla 505 del ejercicio 2019 han dejado de tener validez.

Recuerda que la referencia se muestra directamente en la pantalla o en la app.

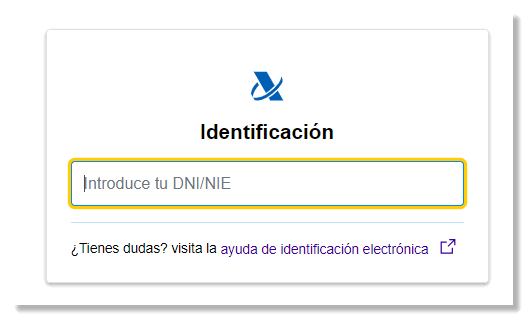

En la primera ventana indica el DNI o NIE:

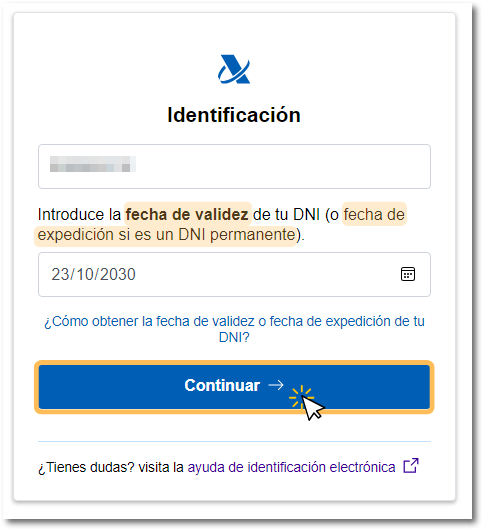

De forma automática, se carga el siguiente dato que se has de comunicar: la fecha de validez del DNI en el formato indicado, dd-mm-aaaa, día, mes y año separados por guiones (si no introduces separación, la aplicación añadirá los guiones automáticamente). También puedes utilizar el calendario disponible para seleccionar la fecha. Si el DNI es permanente (01/01/9999), la fecha que se solicitará es la de expedición del documento. Puedes desplegar los enlaces de ayuda "¿Cómo obtener la fecha de...?" en los que se explica cómo localizar este dato en el DNI.

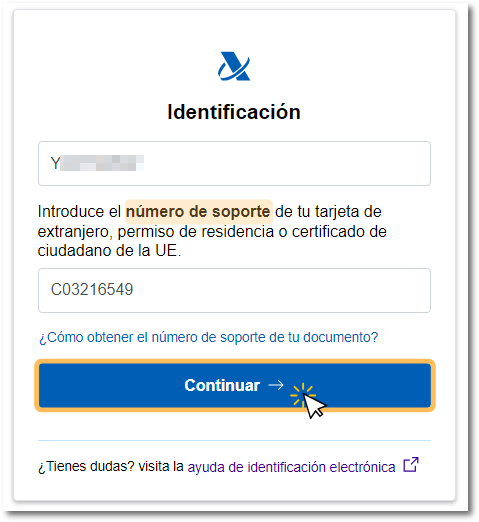

En el caso de que indiques un NIE, el dato que se solicitará será el número de soporte que aparece en el documento. Puedes desplegar los enlaces de ayuda "¿Cómo obtener el número de soporte...", en los que se explica cómo localizar este dato en la tarjeta de extranjero, permiso de residencia o certificado de ciudadano de la UE y cómo consignarlo correctamente en el formulario. Para más información sobre el número de soporte, también puedes consultar la ayuda "Introduzca soporte válido" (Cómo introducir el número de soporte).

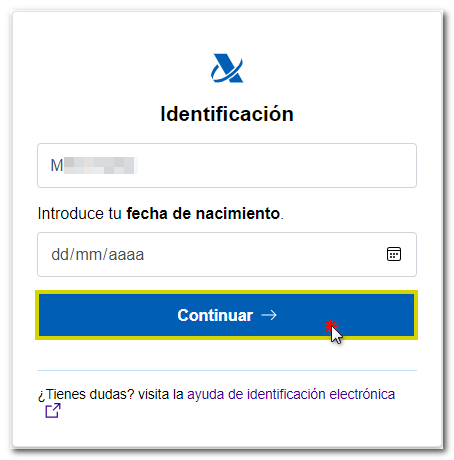

Si se trata de un NIF sin fecha de validez, del tipo K, L, M, el dato que tendrás que facilitar será la fecha de nacimiento que consta en tu documento.

Al pulsar "Continuar" la aplicación ofrecerá diferentes alternativas dependiendo el DNI o NIE indicado, reconociendo si se encuentra registrado o no en Cl@ve para que puedas utilizar este sistema de identificación alternativo. En este caso, pulsa "Obtener Referencia con casilla 505" u "Obtener referencia". En el caso de que se encuentre inhabilitado para obtener la referencia mediante casilla, no aparecerán estas opciones.

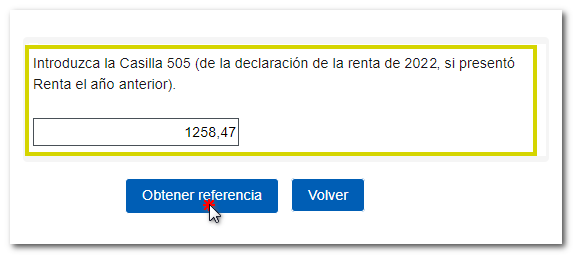

Después de pulsar para obtener la referencia, el sistema detecta si el ejercicio anterior presentó o no Renta.

- Si presentaste declaración de la Renta para el ejercicio 2020, ya sea en una declaración individual o conjunta, se habilita el campo para facilitar el dato de la casilla 505 de la declaración de Renta 2020. Recuerda que se corresponde con la "Base liquidable general sometida a gravamen" y no con otra cantidad ni con el resultado de la declaración. Verifica esa casilla en la copia de la declaración o borrador del año pasado, en el "Documento ingreso o devolución". Para consignar correctamente el importe, no introduzcas ningún signo en el número entero y separa los decimales por una coma.

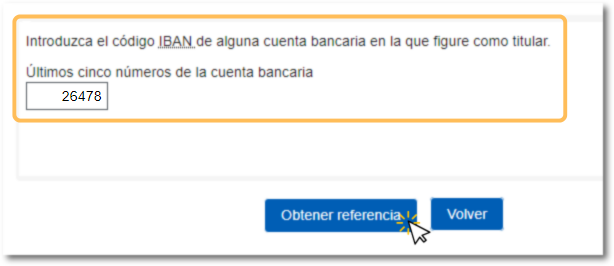

- Si no fuiste declarante de Renta 2020 se solicitarán las últimas cinco posiciones del IBAN de una cuenta bancaria de la que nos conste que fuiste titular en 2021. También se solicitará este dato en el caso de que el importe de la casilla 505 de la Renta de 2020 sea 0,00.

Una vez introducidos todos los datos solicitados, haz clic en "Obtener referencia".

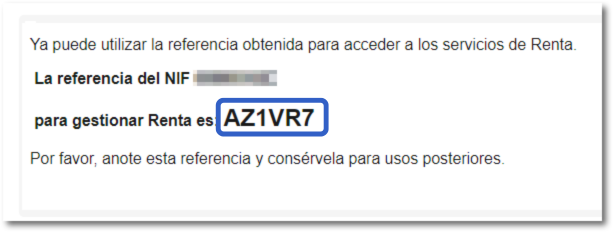

Se mostrará la referencia de 6 caracteres para gestionar Renta. Anota o copia esta referencia para poder usarla posteriormente. No obstante, se permite la obtención de hasta 10 referencias de Renta al día y cada una de las referencias recibidas será distinta y revocará automáticamente la generada anteriormente.

Ten en cuenta que si has obtenido una referencia desde la app, al obtener una nueva a través del navegador, revocará la anterior por lo que tendrás que identificarte de nuevo en el dispositivo móvil. Recuerda que sólo será válida la última referencia generada, ya sea mediante la app o desde la página.

Una vez que hayas obtenido la referencia podrás gestionar cualquiera de los servicios de Renta disponibles o de los que permitan identificación de este modo, como la solicitud de una certificación tributaria de IRPF.

A continuación accederás a tu expediente de Renta, donde en el apartado "Servicios Disponibles" podrás comprobar los trámites habilitados en ese momento para ti.

Si deseas más información sobre la gestión de la referencia desde la app Agencia Tributaria, puedes consultar la ayuda "Servicios que ofrece la app Agencia Tributaria".

https://sede.agenciatributaria.gob.es/Sede/ayuda/consultas-informaticas/renta-ayuda-tecnica/obtener-referencia-renta-casilla.html

Fuente: Agencia Tributaría

Atentamente

Juan Carlos Berrocal Rangel

Compartir